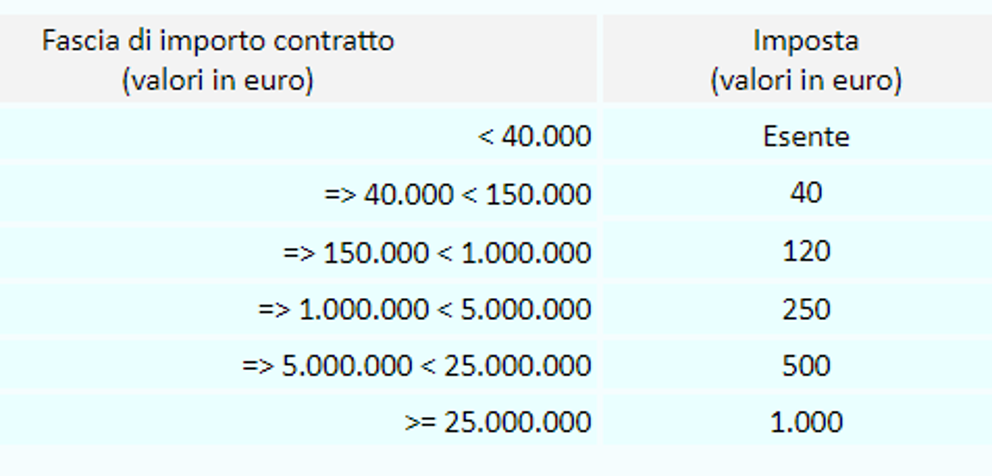

L’articolo 18 comma 10 prescrive: <<Con la tabella di cui all’allegato I.4 al codice è individuato il valore dell’imposta di bollo che l’appaltatore assolve una tantum al momento della stipula del contratto e in proporzione al valore dello stesso. Con la medesima tabella sono sostituite le modalità di calcolo e versamento dell’imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, in materia di contratti pubblici disciplinati dal codice. In sede di prima applicazione del codice, l’allegato I.4 è abrogato a decorrere dalla data di entrata in vigore di un corrispondente decreto del Ministro dell’economia e delle finanze, che lo sostituisce integralmente anche in qualità di allegato al codice.>>.

Sul punto è intervenuta l’Agenzia delle entrate con circolare numero 22/E del 28 luglio 2023:

<< Ad analoga conclusione si deve giungere in relazione agli altri atti e documenti, diversi da quelli sopra citati, che precedono il momento della stipula del contratto; ciò con riferimento a tutti gli operatori economici partecipanti alla procedura di selezione, salvo quanto espressamente previsto in favore dell’aggiudicatario, come si dirà nel prosieguo. Per effetto delle novità introdotte con il nuovo Codice dei contratti pubblici, infatti, il pagamento assolto alla stipula del contratto dall’aggiudicatario ha natura di imposta di bollo dovuta sugli atti riguardanti l’intera procedura, dalla selezione dell’operatore economico sino alla completa esecuzione del contratto, in sostituzione dell’imposta di bollo dovuta in forza del DPR n. 642 del 1972. Il soggetto aggiudicatario, pertanto, al momento della stipula del contratto, assolve l’imposta da lui complessivamente dovuta, quantificandola secondo gli scaglioni stabiliti dalla tabella A di cui all’allegato I.4 al Codice, in relazione all’importo massimo previsto nel contratto medesimo. Resta inteso che il predetto calcolo deve essere effettuato considerando a scomputo l’imposta di bollo già assolta nella fase precedente alla stipula del contratto, secondo la disciplina dettata in materia di imposta di bollo dal DPR n. 642 del 1972, fino a concorrenza dell’importo già dovuto. Con riferimento alla fase successiva alla stipula del contratto, invece, non sono più previsti ulteriori versamenti dell’imposta di bollo da parte dell’aggiudicatario.>>.

————————————————

Altri link utili:

https://www.supportoappalti.com/2022/06/06/imposta-di-bollo-e-appalti-alcuni-chiarimenti/